在谈论外汇交易平台时,“流动性”是被涉及最多的话题之一。流动性在外汇交易中的重要性很明显,因为它是影响交易盈利的关键因素。

一家外汇平台的报价是否有足够的吸引力,是否能提供流畅的交易环境,交易者在外汇平台是否较少遭遇滑点,交易成本的多少,是否会遭遇大幅跳空甚至无法买卖等,这些都很大程度上取决于经纪商所对接的流动性。

在金融市场拥有更大的流动性可以使交易流程更容易,并使汇率定价更具竞争力。那么,谁为外汇市场提供流动性?

一.谁为外汇市场提供流动性?

金融市场的资金池由银行、基金、证券及其他市场参与者共同构成。流动性是指投资者根据市场的基本供给和需求状况,交易金融产品的能力或行为。当你进行做多或做空时,必然存在许多家可以反向卖出或者买入该金融产品的流动性供应商。

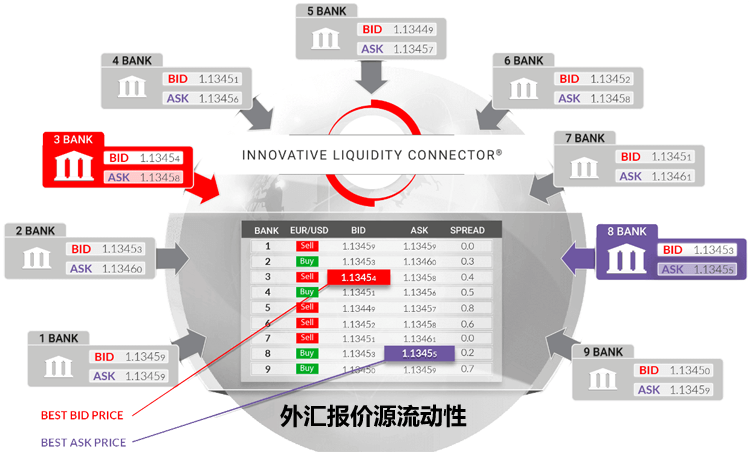

几种类型的市场参与者为外汇市场提供流动性,从而增加了外汇流动性量。 其中包括中央银行、主要商业和投资银行、对冲基金、外国投资经理、外汇经纪商、零售交易商和高净值个人等。

外汇市场中的顶级流动性提供商被称为一级流动性提供商。 这些投资银行由拥有大型外汇部门的大型投资银行组成,这些投资银行为其进入市场的外汇对提供买入/卖出报价,通常为其客户提供一系列其他服务。

当一些外汇经纪商需要建立各自的零售业务时,它们首先要做的事情就是找到流动性的提供者。但流动性供应商之间也有很大的区别,越顶级的流动性供应商提供的流动性也越好。

二.什么是流动性供应商?它是如何运作的?

外汇流动性供应商简称外汇LP,是把客户的订单清算到国际市场的接收方,流动性提供商提供银行间外汇市场的流动性数据服务,抓取最优的价格反馈给下游的零售外汇经纪商。这些流动性提供商专注于流动性技术开发,为中小外汇经纪商的STP/ECN模式提供技术支持,业内比较有名的有Fortex、CFH、Leverate等。另外,流动性提供商一般会与两家以上的大型银行对接,通常会将另一个备用,以保证流动性的持续稳定。

流动性,是需要在同一个价格有买单又有卖单才会形成流动,流动性会影响交易成本的原理很简单。

如果你在一个价格上面抛出很多单子,而市场上并没有这么多同时想要买的人,你就只能降低价格去寻找更多的买家,这就是流动性不足而导致的交易损失,也就是外汇交易过程中会出现滑点(当然这里是指正常的滑点)的原因。

因此,单子越多,买卖量越大的地方,当然流动性也就越好,极端的情况,所有人都同时只想卖掉手里的单子的时候,流动性也就枯竭了,价格也会一降再降,就是所谓的闪崩。

所以最顶级的流动性,主要就来自世界级的大银行,主要包括美国银行、花旗银行、巴克莱银行、摩根士丹利、高盛国际、瑞银集团,也有一些保险和基金公司。

理论上所有订单的终点都是在这些银行,那这些银行又怎么处理呢?

——对冲

——对冲不完的呢

——互相抛

对于银行来说,某一家银行如果接受了太多订单,持有过多的净头寸,是一件风险很大的事情,所以比如说一个银行对冲完毕后,手里还有一万手欧美空单,它就会对自己银行间的伙伴们喊出一个价格,手里有足够多单的银行,就会接走这些单子,平掉头寸。

当然,市场上并不可能永远是一半空单一半多单,这些银行互相抛也解决不掉的部分,就是银行的风险头寸部分,也是用以投机盈利的部分,这部分不会过多。

所以银行也会根据自己的风控系统来判断哪些单子是要的,哪些单子是不要的,在某个货币对走势一边倒的情况下,银行也不会傻傻的吞下反向的单子,市场的流动性也会变差。

三.普通经纪商的外汇流动性来源?

一般的零售外汇经纪商基本上无法与一级流动性供应商直接对接,因为一级流动性供应商只会与他们所认为的财务稳定的机构对接流动性,以减少交易对手风险。

对于大部分经纪商来说,直接连接大型银行需要100万美元的保证金,并且需要在每个月为银行创造10万美元的利润。

除此之外,还有高要求的技术门槛,需要英国、美国、日本、香港或新加坡的监管。这是普通的零售外汇经纪商难以达到的。

所以大部分零售外汇经纪商并不直接与大型银行联系,而是通过流动性提供商获取流动性。

在外汇行业内所谈论的流动性供应商多指一级流动性供应商或者与其息息相关的一级经纪商。很多大型的在线外汇经纪商(如IG集团、IB盈透、LMAX、OANDA、CMC、Swissquote瑞讯银行、Dukascopy…..等等)从中选取最优的报价(即点差最小),来执行大量的订单。他们是中小型外汇平台的的流通商,也兼职做一些零售业务!

这些大型经纪商除了需要决定应该提供多少点差,佣金以及滑点给客户,此外还需要决定在风险出现时承担风险还是转移给别人。因此,这些大型券商的交易环境往往会优于中小券商。

举个例子,IG是全球最大的外汇交易平台之一,ThinkMarkets的部分原油和股票的报价源就是来自IG.com,而IG的美国股票等报价源来自花旗银行!IG扮演了流通商的角色!

我们在外汇评价区讨论的外汇平台中IG很少有负面评价。主要是因为IG是一家流动性供应商,规模够大,以机构服务为主,更多是为专业交易者服务。在点差、交易执行速度和信誉度方面更有优势。

四.外汇流动性风险有哪些?

即使外汇市场是全球流动性最充足的市场,但零售外汇经纪商自身提供给客户的流动性与整个外汇市场的流动性没有多大的相关性,所以这里所说的流动性风险是指由经纪商自身流动性不足所导致的风险。那么,在什么情况下,交易者会面临这类流动性风险?

当交易者在一些STP/ECN交易平台商做交易时,往往会存在一些流动性风险。由于STP/ECN模式的经纪商只是作为一个中介来替客户把交易传递给流动性供应商,这种模式会降低交易对手风险,同时也转移了经纪商与客户群体之间的矛盾。

然而在市场极度不稳定的时期,交易者也会经历一些流动性风险,交易者会因为缺乏流动性而难以出场,从而造成巨大的损失。

外汇市场上那些主要的货币对在大多数时间里都是很稳定的,因此在点差非常小或者价格接近上一次交易价时,一级流动性供应商仍然可以盈利。

然而在及其不稳定的时期,这些流动性供应商要采取一些措施来免受这些波动所带来的风险,因此这也就导致了流动性供应商会选择完全撤出流动性或者提供一个与前一次成交价格幅度有着巨大差距的报价,那么交易者就无法出场或者会导致他们在一个不合理的价格出场。

一个最典型的例子就是发生在2015年的瑞郎危机,瑞士央行在没有提前警告的情况下宣布瑞郎脱钩欧元,大部分流动性供应商选择完全撤出他们为外汇经纪商所提供的在瑞郎相关货币对上的流动性,有一部分流动性供应商仍选择继续提供报价,但这些报价与上一次瑞郎的成交价格幅度有很明显的差距。

这导致了市场上流动性枯竭,大量交易者的账户余额被清空,甚至透支。经纪商方面,即便是在行业内知名的大公司(比如FXCM),也因瑞郎事件受到非常大的打击,一些小公司则直接倒闭。

另一个比较近的例子就是2014年的俄罗斯卢布的大幅贬值,这次事件导致大部分经纪商选择平仓停止卢布货币对的交易,因为他们担心会因为流动性枯竭而导致无法平仓。

理论上来说,比起那些只有一个流动性供应商的交易商,与多家流动性供应商合作的零售外汇交易商面临流动性风险的概率要低得多。

然而,在2015年的黑天鹅事件中,大部分流动性供应商都选择从市场上撤回流动性,这就导致了订单被停止甚至以非常不利的价格被执行。

需要注意的是,对接同样的流动性供应商,所获得的流动性也是不同的。比如说有的机构银行会将资金池划为系统交易分池和一般零售分池,甚至同一分池中的两家经纪商,所获得的订单执行服务也是不一致的。

对于流动性供应商来说,自然是订单量越大,质量越高的经纪商,更有资格获得高质量的订单执行。但在行情剧烈波动的情况下,仍旧会有流动性不足的情况出现,甚至影响巨大的事件发生时,流动性供应商会将流动性撤回,市场上并不存在完美的流动性供应,这也是为什么有的经纪商会选择对接多家流动性的原因。

对接多家流动性虽然不代表订单的执行质量一定会提高,但是可以在某种程度上防止意外发生。

面对这种情况,交易者可以做的非常少。唯一一个可以限制流动性风险的方法是,在市场行情波动不乐观的情况下,如2015年瑞郎事件所导致的行情波动期间,交易者应限制高倍数杠杆的使用。

当然有一部分交易者不会愿意减少杠杆的使用,因为这可以让他们在市场行情有利时使利润最大化。一定程度上来说,流动性风险是交易者与ECN/STP经纪商交易时的一部分。

重点总结

1)大型的在线外汇经纪商(如IG.com、OANDA、LMAX等)可以看成是外汇市场的批发商,他们与一级流动性供应商直接对接,既做批发也做零售业务!

2)一般的零售外汇经纪商基本上无法与一级流动性供应商直接对接,因此大型外汇交易商比小型经纪商在流动性和报价上更有优势!

3)在外汇市场流动性枯竭的时候,高倍杠杆的交易者往往会招致极大的损失!